白羊座女人:一文读懂大数据技术驱动的银行客户画像

2018年上半年我国gdp增速6.8%,在贸易战和去杠杆的影响下,虽然金融市场震荡明显,但银行受到互联网、移动计算到云计算、大数据、物联网、人工智能等技术变革的影响,仍旧保持了较好盈利。在采取了业务转型与创新、同业业务从线下向线上转移、资产结构的进一步优化等诸多调整措施的过程中,“手机银行、p2p金融、扫码支付、智能投资顾问等fin-tech”新产品新服务层出不穷,大规模获取新的大数据正在推动银行进行大刀阔斧的改革……

银行与金融科技的合作与交锋

在金融科技的浪潮下,互联网公司和传统银行谁也不想落伍。尽管前者被视作技术创新的主要载体,银行则是传统的代名词,但在金融科技的大趋势下,银行也在积极推进线上化、数据化、技术化、年轻化。

2015年底至今,兴业银行、平安银行、招商银行、光大银行、民生银行、建设银行相继成立了金融科技子公司,既开发金融技术来服务自身业务,也做技术的对外输出。这些金融科技子公司的主营业务包括金融云和金融行业应用、解决方案,保证银行it系统构架的平稳,提升银行的金融信息化能力,提供各业务环节的解决方案,并对中小金融机构输出it开发与技术能力。

与此同时,互利网企业出生的金融科技公司,则通过金融技术的开放和输出作为未来收入的主要来源,这样的合作不绝于耳。工行牵手京东,建行重新拥抱阿里,百度与农行合作,中行与腾讯也进行了战略合作,招行则战略入股了滴滴……在金融科技的发展与竞争中,互联网公司与银行各有各的优势,合作互补的案例屡见不鲜。

与互联网系的金融科技公司相比,银行在金融科技发展中面对的最大挑战是c端客户,两者在用户规模和活跃度方面有着显著差距,尤其与头部互联网公司的用户相比,差距更加明显,也造成了银行的c端用户数据方面不够丰富,其用户画像也需要更加精准。

大数据技术驱动的银行客户画像

银行内部拥有庞大的高质量、高价值数据等待被开发,银行客户画像即优先从挖掘自身数据开始。如何充分利用银行内部各种丰富的数据资源,在数据之间的联系构建银行客户画像是一个重要课题。

构建客户画像,首先需要了解其组成单元——客户标签。

客户标签是一个浓缩的信息项,它通过简洁的词汇向人们传递其背后的特征信息,减少认知成本,快速了解某一群体的特征信息。当客户贴上评价其属性及特征的标签,可以方便银行对客户进行分类服务及管理控制。

基于大数据挖掘技术,通过对数据仓库以及相关外部信息源中的客户属性、特征和信息进行加工和运算,就可以得到客户标签化信息,再通过单个或多个标签组合的形式,就可以得到某一特定客群。如“双子座购物达人”,这个客群就是由“星座”标签=“双子座”+“消费偏好”标签 =“购物达人”综合而来,在实际营销时,可以将标签运用到销售星座贵金属饰品中。

那么,如何创建客户画像呢?

首先针对不同的底层数据类型设计特定算法,挖掘用户的行为特征等信息,其次从底层标签开始,形成更上层面向应用的用户标签,然后完善标签体系结构,从不同维度、颗粒度对客户进行描述,搭建客户画像体系,最后定期对全量客户进行计算和挖掘,不断补充、完善客户标签,标签越全面,客户画像越清晰,最终实现对银行客户全方位信息的深入理解与认知。

通过银行客户画像,不仅可以统一银行内部关于客户画像的认识,也可以更加直观地了解客户情况,加深对于本行存量客户的理解,并更加高效地开展个性化的营销活动。

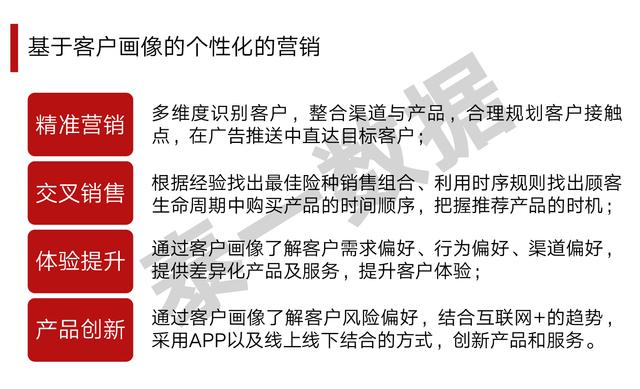

△基于客户画像的个性化的营销

△基于客户画像的个性化的营销随着越来越多的银行意识到必须要对银行所拥有的客户做多视角全方位的刻画,才能形成客户画像,进而服务于客户个性化服务、精准营销、产品创新及渠道优化等环节的事实,目前,银行已逐渐在数字化转型的过程中开始形成一套动态调整的客户标签体系,因为这里是转型的第一步。

与本文知识相关的文章: