星座宝宝:商业航天行业深度报告:谁能成为中国的spacex

如需报告请登录【未来智库】。

投资摘要

商业航天的市场在哪里

传统的航天应用以卫星为主,包括通信、导航、遥感、科研四大方向。随着商业航天的兴起,产生了新的方向,在卫星通信领域出现了卫星互联网,以及太空旅行、太空采矿、深空探测等。更长期的如建设太空基地、移民火星等,也是人类航天技术未来可能的发展方向。

卫星通信:卫星互联网+无人驾驶或引领下一波科技浪潮。我们认为,卫星通信与地面通信相比,具有:1)优势:覆盖面积广;2)劣势:由于轨道位置较远、发星成本较高等原因,信号时延长、覆盖深度弱、通信速率低,因此需要新的终端支持。我们认为,通过电动车+卫星通信互联网的垂直整合,可以打破车联网建设资本开支较高和覆盖较差的问题,或将为智能出行行业带来下一波革命浪潮。

商业火箭:回收与复用是实现低成本、高效发射的关键因素。spacex 在商业发射市场占据主导地位,我们认为其成功背后主要由于领先的可回收与重复使用技术。我们以猎鹰 9 的发射价格为基础测算,在一子级重复使用、二子级不重复使用的情况下,回收复用 10 次后的火箭成本可节省 56%。我们认为,实现低成本的关键在于:(1)合理的推力与箭体结构设计,为实现入轨发射奠定基础,(2)可重复使用且成本可控的液体燃料,(3)在大范围变推力、姿态与导航控制、着陆支撑等火箭回收复用的技术难点实现突破。中国企业未来可能的发展路径:(1)运载火箭的推力从小到大,(2)推进剂从固体到液体,最终(3)发展可回收与可复用技术,大规模降低成本。

商业卫星:卫星生产从“定制化”时代走向“工业化”时代。2014 年之前,全球每年发射卫星数量约百颗。随着低轨星座的兴起,卫星年发射数量经历了 100—> 300—> 1000 颗的迅速增长,我们测算微小卫星生产将为全球新增 200亿美元/年的产值。卫星需求的增长必然带来生产模式和产业链的变化。在生产模式上,我们认为,主要有模块化设计、柔性生产线、快速 ait、供应链优化四个主要影响要素。同时,卫星研制生产周期也将从传统的 30 个月缩短到数周/天时间。

卫星导航:北斗三代性能接近 gps,关注垂直行业发展机会。北斗三代全星座部署完成后,在中国及周边地区定位精度优于 0.3~0.6 米,性能接近 gps。目前在中国大陆销售的大部分安卓手机(如华为、小米、oppo、vivo 等)与应用已经全面支持基于北斗的定位服务,运营商的 5g 基站也全部采用 5g 授时服务。在国家政策的大力推动下,我们看到,北斗在智能驾驶、精准农业、高精度测绘、智慧城市等行业的落地,有望带来广阔的应用前景。北斗产业链中,拥有技术壁垒与资质壁垒的公司如中国卫星、海格通信、北斗星通等值得关注。

卫星遥感:基建、环境监测等商业应用快速崛起。1)根据 euroconsult,2017 年全球商业遥感数据及增值服务市场规模约为 46 亿美元,2025 年预计可达 73 亿美元。2)基建、环境监测目前在数据增值服务市场中占比分别为 26%和 22%,商业应用快速崛起。3)我国卫星遥感行业在应用层次、深度和广度上均有较大发展空间。全球来看,planet labs 与 digitalglobe 在遥感卫星的数量及分辨率上较为领先;国内市场,长光卫星的遥感数据已具有较强的服务能力。

谁有可能成为中国的 spacex

中国企业在商业航天上的探索,主要分为商业卫星和商业火箭。商业卫星按应用领域来分,包括通信、遥感、导航等。

卫星通信:星链(starlink)是泡沫还是革命?

spacex 到 2020 年年底成为全球最大卫星运营公司

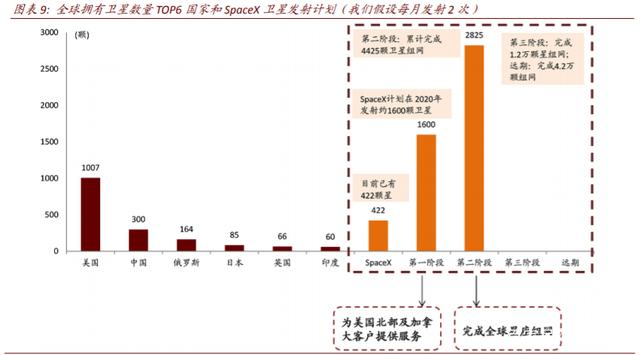

lon musk 于 2015 年首次提出“星链计划”。该计划共分两期三阶段,计划发射总共 1.2万颗卫星到 550-1325 公里之间的多条绕地轨道,形成一个可以覆盖全球的宽带卫星通信网络,并在 2019 年将卫星总规模扩大至 4.2 万颗。spacex 从 2019 年 5 月开始卫星发射,截止 2020 年 5 月 18 日,已经成功发射 7 次合计 422 颗卫星入轨(含试验星),从拥有卫星数量上来看,已经成为全球最大卫星运营商之一。按照目前每隔 2~3 周进行一次“一箭 60 星”发射的速度,我们预计 spacex 到 2020 年底将拥有约 1600 颗卫星,比截至 2019q3的任何国家的卫星数量都要多。

星链第一阶段:发射约 1600 颗卫星,为美国北部和加拿大的客户提供“星链”服务

spacex 计划发射总共 4425 颗通信卫星到离地面 550 公里的 leo 轨道,形成“星链”卫星网络(其中第一阶段 1600 颗),提供能够覆盖全球的卫星宽带数据接入服务,其使用频率为 ka/ku 波段(约 10~30ghz)。2018 年 3 月,美国联邦通信委员会(fcc)批准了这个计划,并要求 spacex 必须在 2024 年前至少发射一半卫星(2213 颗)。2018 年 2 月,spacex 成功发射 2 颗实验卫星;2019 年 5 月,spacex 实现了第一批 starlink 卫星发射(一箭 60 星),开启商业发射加速组网,并在 2020 年晚些时候开始为美国北部和加拿大的客户提供“星链”服务,2021 年开始覆盖全球。从 2020 年开始,我们预计公司每隔 2~3周就会发射 60 颗卫星,年底或将发射 1600 颗。

星链第二阶段:发射 2825 颗卫星,完成全球组网

第二阶段,公司计划发射 2825 颗卫星到 550 公里,其使用频率仍为 ka/ku 波段(约10~30ghz)。第二阶段发射计划已获得 fcc 批准。starlink 完成全球组网后,将为全球提供通信容量达 1gbps、延迟低于 25ms,用户段终端单价将控制在 200 美元,采用易于安装的高指向性窄波束相控阵天线,具备良好的旁带抑制性能的宽带服务。

第三阶段:发射 7518 颗卫星组成星座,为全球提供天基互联网服务

第三阶段卫星有 7518 颗,轨道高度 350 公里,使用 q/v 波段(37.5x-53ghz)提供卫星接入服务。第三阶段发射计划已获 fcc 批准。前三阶段共计 1.2 万颗卫星。

根据 itu 官方网站的申请信息,spacex 已向 itu 提出申请,拟再发射 3 万颗卫星。

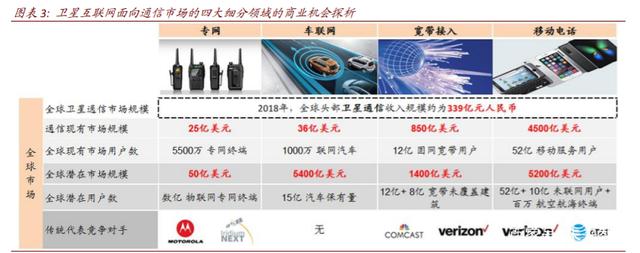

专网市场:对现有铱星等系统的一个很好升级,面对铱星、同步卫星通信速率较低、终端和资费昂贵的问题,在时延、终端价格、流量费用和覆盖方面全面领先铱星,同时可以对地面专网进行补充。

车联网市场:车联网和 tesla 结合,能打开新的空间,相比高通、华为等 4g 车联网建设专门投入规模较小,且覆盖更为广泛。可以实现汽车在大范围内的联网,同时可以实现通信+导航的一体化。

家庭宽带市场:现有全球固网宽带覆盖率仅为 44%。starlink 在家庭应用中可以提供低价的通信方式,用户规模提升后资费可比现有宽带网络。

个人移动通信,由于信号覆盖和手机生态链限制,几乎不可能被 starlink 颠覆。但是在特定的覆盖场景如森林、海洋、航空、无人机等市场也有更广泛应用。

商业机会1:取代铱星,成为第一个卫星宽带专网(略)

商业机会2:与 tesla 结合,成为第一个全球车联网系统(略)

商业机会3:家庭宽带普及率尚有提升空间,但资费是挑战(略)

商业机会4:取代现有地面 4g/5g 通信的可能性较低(略)

频谱和轨道资源是卫星通信的两大核心资源,正成为争夺的焦点

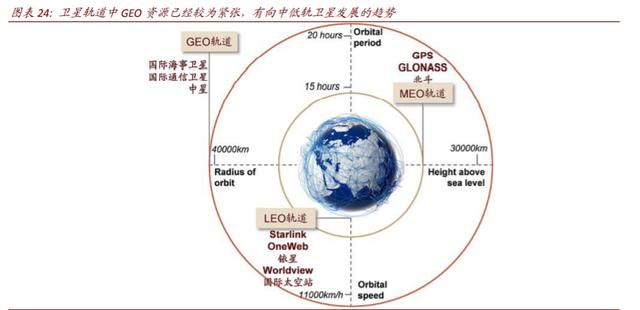

绕地轨道,按照离地面主要分为地球同步轨道(geo)、低轨道(leo)和中轨道卫星(meo)。

geo 轨道资源已经较为紧张,leo 轨道资源正在成为争夺的目标。geo 卫星轨道位置固定于距离赤道上方 35800 千米处,轨位资源有限。截至 2019q3,1)全球在轨卫星达到 2218 颗,与 2011 年相比(986 颗)相比增长较大;2)美国拥有 1007 颗卫星,占卫星总数 45%,位居全球首位;3)我国拥有卫星近 300 颗,位居第二(截至 2019 年 11 月底);4)全球 geo 卫星 562 颗,前 10 名占比 82%,较为集中;5)全球 leo 卫星有 1468 颗,相对于 leo 卫星轨道资源相对较为宽裕。

2017 年全球 leo 卫星数量大幅增长,低轨卫星星座快速发展。1)2017 年全球 leo卫星 305 颗,相比 2016 年 80 颗大幅增长,主要原因是来自于美国的 leo 卫星的增长;2)2017 和 2018 年度的 leo 卫星发射数量在 300 颗左右,spacex 计划在 2020年发射 1600 颗左右卫星,增长一个数量级;3)目前美国和中国的卫星轨道结构中,leo 卫星占比均达到 70%以上,低轨卫星数量的优势较为明显。

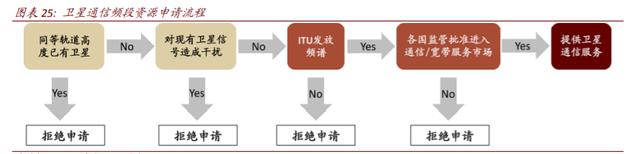

频谱资源:在通信领域是核心战略资源

卫星频率资源是稀缺的“不可再生资源”,通信卫星向高频段发展的趋势明显。1)低于2.5ghz 的 l 和 s 频段主要用于卫星移动通信、卫星无线电测定、卫星测控链路等应用;2)c 和 ku 频段主要用于卫星固定业务通信,该频段已近饱和。通信卫星向高频段发展的趋势明显。通常而言,通信频率越高,带宽越高;但也更容易受干扰,受天气影响较为严重。卫星通信的信号传递流程是:信号通过上行用户链路发至入口卫星,在卫星之间通过星间链路传递,直达目的卫星,最后再通过下行用户链路发回地面。信号在用户链路、馈送链路传递过程中,所需的频谱资源由 itu 负责管理与分配。

卫星频率需要在卫星使用前 3~5 年区间内申请,申请后 7 年内不启用将会被注销:对于规划分配,itu 遵循公平分配保证必要的需求;对于“非规划”的分配(占大多数),itu遵循“先到先得”(first come - first served)的原则分配资源,简单来说,可大致分为预先公布、协调、通知登记三大步骤。根据 itu 相关规定:1)需要在卫星网络投入使用前不早于 5 年,但不晚于 2 年,向 itu 申报、公布拟发射卫星将使用的频率和轨道;2)卫星频率与轨道资源在提出申请(即 api)的 7 年内,必须发射卫星并正式的启用资源;否则会予以酌情注销。

低轨卫星通信未来的商业机会在哪里

卫星通信此前定位主要是地面网络的补充和特定场景的应用。历史上卫星通信服务是光纤、铜缆之外家庭宽带的补充,主要应用在固网难以接入的场景,如非洲部分国家,以及海上、机上通信场景。中金公司研究部统计的 6 家全球卫星通信企业(图表 26)2018年收入规模 339 亿元人民币,规模相比全球地面运营商固网/移动网收入仅占不到 1%水平。市场规模多年保持稳定。全球通信卫星营收超过 100 亿元人民币的仅两家(2018 年数据)。在盈利能力上,除了国际海事卫星组织和中国卫通外,其他公司 2018 年均为亏损。以低轨卫星为主的三家公司铱星通讯、全球星和 orbcomm 轨道通讯公司,其营收规模均在 40 亿元人民币之下(2018 年数据),且盈利能力不稳定。相比面向普通消费者的通信运营商,如美国 verizon、中国移动等,通信卫星运营商体量一般较小,如国际通信卫星 2018 年营收为 verizon 的 2%。

20 世纪 90 年代,人类曾尝试将卫星通信面向普遍服务场景,但以失败告终。历史上有多次卫星通信普遍服务的讨论,其中最著名的尝试是美国铱星公司。1990 年,摩托罗拉提出铱星计划,1996 年铱星计划开始卫星组网发射;原铱星公司(iridq)1997 年上市,1998 年 11 月迅速投入运营,但在运营不足一年后因资不抵债于 1999 年 8 月申请破产,破产时用户规模不超过十万人。

铱星失败原因:铱星在提出时理念超前,当时仍处于移动互联网发展前期,流量需求不足。而通话需求已经可以被 2g 网络满足,导致没有合适场景。而且铱星将市场定位为取代现有移动通信系统。由于资费和终端价格过高,相比蓬勃发展的地面蜂窝通信系统毫无商业竞争力。

铱星重获新生:2000 年铱星被 dan colussy 以 2500 万美元收购,开始面向特定应用服务,在 2001 年后,铱星公司获得美国国防部合同。2007 年新铱星公司(irdm)上市,美国国防部每年贡献 20%+收入。2008 年提出铱星二代(next)计划,并陆续组网发射,2019年 2 月铱星二代完成部署,从 2010 年到 2019 年共耗资 30 亿美元建设。

starlink 让低轨宽带卫星重获世界关注。铱星一代失败之后,随着地面通信系统的不断完善,卫星通信普遍服务的讨论声音减弱。直到马斯克在 2015 年提出 starlink 计划并高效的推动实施,卫星普遍服务的话题才再一次受到关注。近期包括亚马逊、三星等科技巨头都提出了类似于 space x 的商业卫星计划。starlink 的可行性也因此受到普遍关注。

starlink 与地面 4g,地球同步卫星,铱星的优劣势比较

卫星通信和地面通信相比在覆盖面积上具有优势。1)优势:覆盖面积广;2)劣势:由于轨道位置较远、发星成本较高等原因,具有信号时延长、覆盖深度弱、通信速率低等缺点,因此需要新的终端支持。在用户规模有限的境况下资费较贵。

starlink 相比 geo 和铱星等具有优势,但和地面 4g 网络相比竞争力较弱。starlink 相比传统 geo 卫星(如高通量卫星、国际海事卫星等)和低轨卫星(如铱星)等,通过调制升级、多波束天线等通信技术升级和卫星技术升级实现了更高通量、更低时延的通信。但受轨道位置、发星数量等限制,和地面 4g 通信相比,在信号的室内覆盖,终端的小型化,通信速率和通信资费等方面还存在缺陷。因此,我们认为,starlink 主要应用场景还是政府、海事、航天专网、车联网、固定宽带等。

覆盖广度:现有运营商固网服务 44%的人口,移动网覆盖了 90%以上的人口,但有大量的人口稀疏的陆地区域和高空区域没有覆盖。starlink 目标发射 1.2 万颗卫星覆盖全球,短期通过 1,500 颗卫星即可完成浅覆盖,并可实现高空覆盖。铱星和其他地球同步卫星的覆盖类似。

覆盖深度(室内覆盖):卫星终端由于信道距离较远,因此信号强度较低,同时由于频率主要集中在 5ghz 以上,因此面对天气较差环境或室内覆盖场景信号较差。因此对室内、隧道场景的覆盖需要增强器辅助。starlink 等低轨卫星系统轨道比同步卫星低,因此信号覆盖深度介于地面 4g 和同步卫星之间。

通信带宽:现有的低轨卫星通信速率较低,一般支持 kbps 级别的通信传输;地球同步卫星也可支持 mbps 级别数据传输,但 starlink 通信基于更先进的通信能力设计,因此可实现低成本的 mbps 级别的连接,随着用户规模和卫星数量提升可以类比固网或者移动网的通信速率,提供低成本的广泛通信服务。

通信时延:现有地球同步卫星轨道高度在 35,000 公里,上下行链路时延可达 200ms以上,考虑数据在地面传播分发,端到端时延可达 250ms。starlink 等近地轨道卫星高度在 300-500 公里,上下行链路时延可达 5ms 以内,因此端到端时延可到 20ms。相比现有主流卫星通信方案缩短了 90%的时间延迟,可比现有 4g/5g 上网体验。另外如果考虑陆地洲际通信的有线光缆和网关等造成的时延问题,starlink 的星际互联连接方式在速率上可能优于地面通信方式。

终端产业链:目前,主要卫星通信终端包括 iridium 铱星、inmarsat 海事、thuraya欧星等厂商提供的各类卫星电话等设备。根据 amazon 数据显示,iridium 终端设备价格较高,代表型号 9555 及 9575 卫星电话裸机售价为 1,000 美元左右;inmarsat与 thuraya 卫星电话价格较为亲民,也要 500 美元以上。我国天通一号卫星手机终端单价 4,000 元人民币以上。舰载终端由于可靠性等要求价格会进一步提升。

我们认为卫星通信专用终端尚不具备完善的商业生态,很难在短期内实现与智能手机匹敌的出货量规模,其用户渗透率的提升或将面临挑战。starlink 明确了终端形态,放置在面向楼顶、汽车顶棚等场景,类似于机顶盒模式,相当于提出了兼容现有手机终端的新终端类型,并非和手机竞争,而是透过专用终端连接手机,可以利用现有手机产业链优势。

通话资费:iridium 通话约 1.9 美元/分钟,inmarsat 通话约 1.5 美元/分钟,thuraya通话约 1.6 美元/分钟 。我国大波束同步卫星通过租用空口链路带宽模式可达几十万元/mhz/年,是固网价格的百倍以上。高通量同步卫星通过租用流量模式可达 5元/mb,是移动网的 1000 倍。同步卫星天通一号海事卫星,sim 卡通话 1.39 元/分钟,流量费 30 元/mb。由于现有卫星通信费用昂贵,因此终端客群规模较小。

spacex 的优势在哪里?(略)

我们认为 spacex 发展低轨卫星通信主要有以下四大优势:

猎鹰系列运载火箭的发射成本远低于竞争对手:spacex 在运载火箭领域率先实现可回收与可复用,降低了单次发射成本、单位质量发射成本。我们测算,目前“猎鹰9 号”和“重型猎鹰”的单次发射价格约为主要竞争对手的 1/2,“猎鹰 9”及“重型猎鹰”的 leo 单位质量发射成本仅为主要竞争对手的 1/3-1/2。

“一箭 60 星”的发射技术:截至 2019 年 3 月 18 日,starlink 已完成 6 次发射,且均为“一箭 60 星”,卫星重量合计 15.6 吨/单星 260kg,按照标准单次发射价格 6200万计算,单星的发射成本为 103 万美元。

大批量生产大幅降低卫星制造成本:starlink 卫星高度集成平板设计,分系统部件设计较为先进,能够适应高容量集群发射,根据 spacex 总裁格温肖特维尔的演讲:“每颗星链卫星制造成本已经低于 50 万美元”,远低于其他同样重量级别卫星价格(oneweb 约每颗 100 美元、铱星二代研制成本约每颗 3000 万美元)。

垂直整合的商业模式提高了卫星研制与发射组网的速度与灵活性:spacex 采用垂直整合的商业模式,自研卫星并使用猎鹰系列运载火箭提供发射服务。通过垂直整合的商业模式,spacex 在卫星研制的接口参数设计等方面更具有灵活性,在卫星组网发射的排期更具有便利性,提高了组网速度。

我们认为,spacex 的低成本优势在短期很难被复制。鉴于不同卫星星座的卫星数量均不同,以及不同运载火箭的单次发射运力也不尽相同,我们使用单颗的卫星组网成本来进行对比。根据公司官网、cnbc 等资料整理,我们假设 oneweb 单颗卫星成本 100 万美元,starlink 为 50 万美元;oneweb 火箭发射成本参考 soyuz 2 运载火箭发射报价,starlink 发射成本参考猎鹰 9 发射报价(发射报价来源于 faa)。

我们按照 50 万美元/颗的卫星制造成本,单次发射 6200 万美元进行测算。完成 2020年部署 1600 颗星所需要的卫星制造和发射成本为 25 亿美元。完成 4425 颗卫星的部署,需要投入 68 亿美元。

成本仍有继续下降的空间:1)卫星采用批量生产和标准件后,我们认为将有望继续降低成本;2)目前“猎鹰 9”已实现一级火箭回收,若后续实现二级火箭回收,我们预测可在现在火箭发射的成本上继续降低。

主要公司:spacex、oneweb、铱星、中国卫通、微纳星空、银河航天、九天微星

……

商业火箭:如何把握低轨星座的商业机会

商业航天市场概要

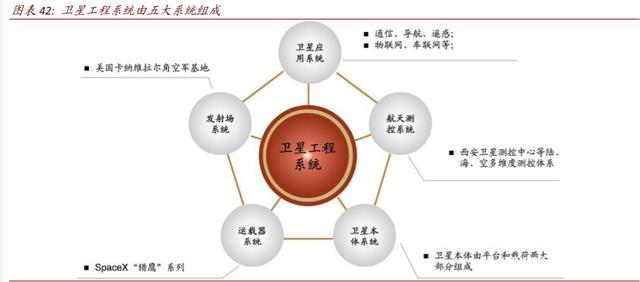

航天是一个复杂的系统工程,主要包括卫星、运载器、航天发射场、航天测控系统和应用系统。我国具有较为完整的卫星工程系统产业链。其中,在卫星研制和发射领域,技术实力较为突出,典型如“北斗”全球卫星导航系统和长征系列运载火箭等,具有国际竞争力。但在电子元器件、终端类产品、应用系统和运营服务等领域,整体实力有待提升。我们认为,spacex 等公司的快速崛起,打破了现有全球的火箭发射和卫星组网及应用格局,对我国也带来了挑战和发展机遇。

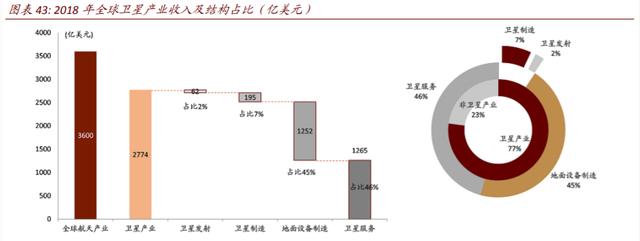

卫星发射:卫星制造:地面设备:卫星应用 4 部分价值比例约为 1:3:20:20。国际上,商业航天分类及年产值通用常参考美国 sia 数据:

商业航天中,卫星产业营收 2774 亿美元,占比达 77%(2018 年数据);

卫星产业通常分为卫星发射、卫星制造、卫星服务、地面设备四大类,2018 年各版块营收分别是 62 亿美元、195 亿美元、1252 亿美元和 1265 亿美元,各自占比 2%、7%、45%、46%;

我们假设卫星发射价值为 1,四个板块价值比例分别是 1:3:20:20。

商业火箭逐渐成为全球发射市场的主力军

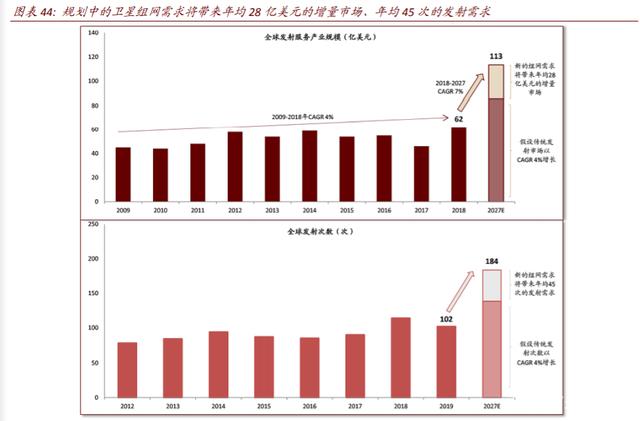

市场趋势#1:星座组网需求增长迅猛,将创造累计 196 亿美元的增量市场

卫星规划数量增长迅猛,使得火箭发射频次需求陡增。近年来,随着 starlink 等低轨卫星星座计划的提出,全球掀起了低轨星座建设的热潮。亚马逊、三星、波音等科技巨头也相继披露星座计划。我们根据各公司官网统计,已发布的全球商业卫星星座计划逾 25 个,将累计发射卫星数量超过 2 万颗。

2018 年全球发射服务产业规模 62 亿美元,2009-2018 年 cagr 仅 4%。2018 年全球发射服务产业规模达 62 亿美元,同比增长 35%,2009-2018 年 cagr 4%。根据 spacelaunch report 统计,2018 年全球发射次数总计 114 次。

新的组网需求将带来年均 28 亿美元的增量市场,2018-2027 年 cagr 或提升至 7%。我们假设:1)以猎鹰 9 的 6200 万美元为单次发射价格;2)以“一箭 60 星”的发射方式;3)履约期限为 7 年;4)卫星计划的完成率 70%。我们预计新的卫星组网需求将带来年均 28 亿美元的市场规模,累计 196 亿美元;对应年均 45 次的发射需求。2018-2027 年,全球发射服务产业复合增速或将从 2009-2018 年的 4%提升至 7%。

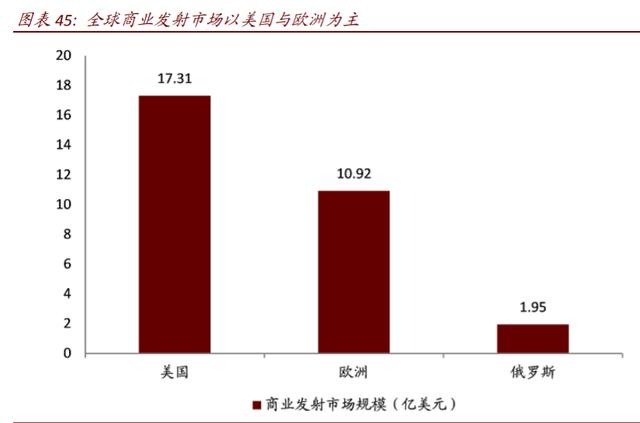

市场趋势#2:spacex 在全球商业发射市场占据领先地位

全球商业发射市场以美国与欧洲为主。根据 faa 的全球商业发射数据统计,2017 年全球商业发射市场以美国、欧洲为主,市场规模分别为 17.31、10.92 亿美元。

发射价格逐渐下降,spacex 在商业发射市场占据领先地位。历史上的各类航天发射任务成本高昂。据 nasa 估算,阿波罗登月项目的成本逾 1,500 亿美元。1972-2011 年间,美国航天飞机累计完成 130 余次任务,nasa 估算其单次发射费用平均约 4.5 亿美元;根据 nature(shuttle programme lifetime cost)估计,若以航天飞机项目的总成本(例如制造成本、设备、培训等)来考虑,平均每次发射成本可达 15 亿美元。

2013 年,spacex 以 0.56~0.62 亿美元/次的发射价格进入商业发射市场,全球主要火箭型号商业发射价格逐年下降。近年来,成功实现首次发射的运载火箭如快舟 1 号、electron、minotaur c 等的发射价格均进入百万美元级别。全球商业发射市场已然进入新业态。

spacex 在商业发射市场占据领先地位。根据 faa(美国联邦航空管理局)2017 年数据统计,spacex 在全球商业发射的市占率高达 52%(按次数统计),按火箭型号来看,猎鹰 9(falcon 9)是完成商业发射次数最多的箭型,按次数统计的市占率为 52%。

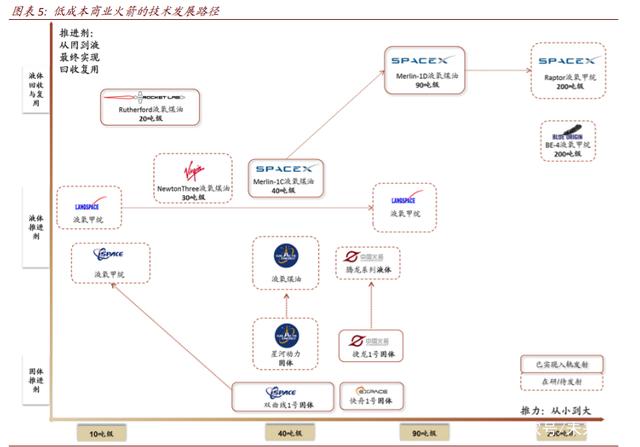

技术路径#1:运载火箭推力从小到大

商业运载火箭的发展遵循从小到大的规律。回顾 spacex 猎鹰系列运载火箭的发展历程,经历了初期运载能力不足 1 吨的 falcon 1 到运载能力 22 吨的 falcon9、再到运载能力超50 吨的重型火箭 falcon heavy,其发动机的推力也从 merlin-1c 的 40 吨级提升至 merlin-1d的 90 吨级,我们认为,对于商业火箭公司而言,合理的箭型推力规划将遵循从小到大的发展规律。

新型箭型的单台发动机推力较小。rocket lab 的 electron(载荷以微小卫星为主)在2019 年成功发射 9 次,发射次数仅次于 spacex 的猎鹰,受到广泛关注。electron 采用 9 台并联的结构,单台发动机推力为 20kn。我们认为,较小推力的小型火箭,适应了微小卫星定制化、快速发射的需求,应用场景灵活,同样具有较好的商业前景。值得注意的是,小推力的单位质量发射价格仍然较高,如 electron 单位质量发射价格约 21.8 百万美元/吨(以 leo 计算),我们认为未来或随着批量快速生产的规模效应、回收复用等实现成本的降低。

成熟箭型的单台发动机推力均大于 800kn。我们认为,1000kn 左右的中等推力发动机具有较好的市场前景:一方面可通过并联实现较大总推力(类似 falcon 9 及 falconheavy),从而满足特定应用卫星或高轨大卫星发射需求。另一方面,中等推力发动机也可以单台直接批量发射中小卫星(如 ariane 5 及 soyuz 2.1),满足组网的需求。

技术路径#2:发动机推进剂从固到液

火箭发动机是运载火箭的关键部件,约占运载火箭总成本的 30%。根据推进剂不同,可分为固体发动机与液体发动机。固体发动机具有易实现大推力、可靠性高、发射操作简单、使用维护方便等优点,在各国航天发射中发挥着重要作用;但固体发动机比冲小、工作时间短、推力不易控制、重复启动困难。液体火箭发动机具有比冲高、推力可调、可多次启动等优点;液体火箭发动机则向着提高运载能力、使用寿命、可靠性、适应性的方向发展。

固体推进剂

快舟及捷龙商业火箭具有优势。常用的固体推进剂包括双基推进、复合推进、改进双基推进。快舟与捷龙固体火箭,在技术成熟度、发射的市场价格、响应速度、制造成本等方面具有一定优势。

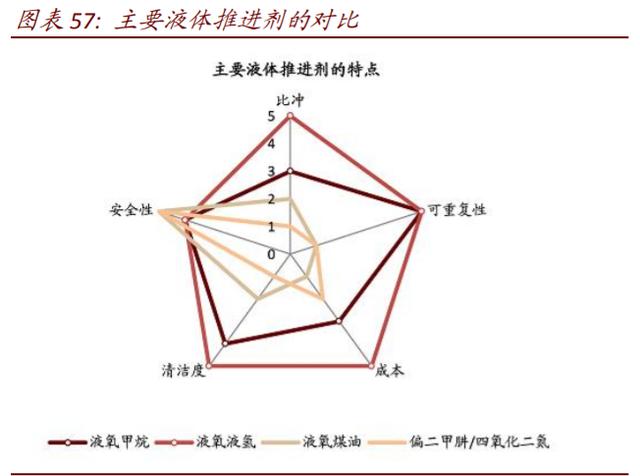

液体推进剂

液体推进剂是可复用商业火箭的较佳选择,比冲、成本、清洁度等是重要的评价指标。液氧煤油和液氧甲烷做为液体推进剂,是可重复使用运载火箭的较佳选择。对于以可重复使用为目标的发动机来说,推进剂组合应具有性能好、成本低廉、资源丰富等优点。

全球主流运载火箭的发动机推进剂梳理

目前,spacex 的 falcon 9 及 falcon heavy 均使用两级液氧煤油发动机 merlin-1d,在研发动机 raptor 将使用液氧甲烷为推进剂。我国民营企业中,星际荣耀焦点 1 号(液氧甲烷)已完成整机 200 秒长程试车,计划用于双曲线 2 号;蓝箭航天的天鹊发动机(液氧甲烷)已完成 100 秒试车,计划用于朱雀 2 号;深蓝航天的雷霆 1(液氧煤油)已完成燃气发生器点火试车;星河动力等也均有相关进展。

技术路径#3:可回收与重复使用可有效降低火箭成本

火箭的回收:一般而言,运载火箭的回收可分为伞降回收着陆式、垂直返回式和带翼飞回式三种类型。历史上,成功回收的运载火箭主要包括:美国航天飞机(space shuttle)、阿里安 5 号助推器使用伞降回收;spacex 的猎鹰系列一子级使用垂直返回。俄罗斯在研型号 angara 则计划使用带翼飞回方式。

火箭的复用:历史上回收再重复使用的火箭主要有 space shuttle 的助推器、falcon 系列的一子级,ariane 5 助推器虽曾实现成功回收,但主要用于解决残骸落区安全问题以及后续的研究分析。

航天飞机助推器的伞降回收

根据 nasa 官网介绍,美国航天飞机(space shuttle)的回收主要为助推器及轨道飞行器的回收,助推器使用伞降回收的方式,轨道飞行器的回收类似飞机降落。

space shuttle 由于高昂的维修费,不仅没有降低成本,反而使得每次发射费用高达4-15 亿美元,最终提前退役。

助推器伞降回收后,然后在肯尼迪航天中心(ksc)进行拆卸,将电机段运回 thiokol(固体燃料推进器供应商)经过再次处理后在运回 ksc,尾部和前部裙板则继续在ksc 进行翻新。此后还需要重新涂装、灌料、组装等。

此外,小型火箭公司 rocket lab 拟使用伞降+直升机的方式,回收 electron 运载火箭的第一阶段,即 electron 将载荷送入轨道后通过降落伞的方式下降;同时,通过抓钩抓住直升飞机与降落伞的连接线。据 space news 报道,2020 年 4 月 rocket lab 已成功测试了其在空中捕捉正在下降的电子火箭载物台的能力。

spacex 的垂直回收

从“猎鹰 9”的回收说起:falcon 9 火箭一子级垂直回收方式分为两种,一是返回发射场回收,二是发射方向上落区回收。由于卡纳维拉尔角发射场位于美国东海岸,因此,其发射方向上落区回收又称海上回收,返回发射场回收又称陆上回收。

海上回收的运载能力损失更小,陆上回收技术难度更低。海上回收时,着陆平台可部署在火箭一子级落区,一子级在返回着陆时无需大范围的横向机动,从而可以减少对推进剂的需求,对运载能力影响较小。但海上回收仍需克服诸多挑战:1)建造稳定的海上着陆平台,能够进行海上精确定位且误差小于 3 米;2)高精度火箭返回着陆控制技术,由于海上回收平台面积有限,最终一子级落点精度应控制在 10 米误差范围内;3)应对复杂的海上气象条件。

可回收与重复使用的节省成本分析

falcon 9 报价拆分:猎鹰 9 当前发射报价为 6200 万美元,我们假定初始发射报价中,火箭成本、发射测控等费用和利润比为 7∶2∶1,火箭成本约 4340 万美元,其中 spacex已实现回收与重复使用的一子级成本约 3038 万美元(假设一子级占总成本的 70%)。

重复使用究竟节省多少成本?我们假设:1)一子级回收后的回收维修费用为 300 万美元;2)重复使用十次后,一子级成本可降低至初始成本的 10%。因此,在一子级重复使用、二子级不重复使用的情况下,我们初步测算,回收复用后的火箭成本约 1906 万美元,约为初始成本的 44%。

主要公司:科工火箭(快舟)、星际荣耀、蓝箭航天、星河动力等

中国商业火箭企业机会:我们根据各公司官网统计的中国商业卫星星座计划,约有累计178 吨的发射需求,假设平均履约周期为 7 年,则每年运力需求为 25 吨。

面临的挑战:(1)稳定的入轨能力是民营商业火箭公司形成商业闭环的基石;(2)行业领头羊 spacex 若未来实现二子级回收,全球商业发射的价格或将进一步下降,市场竞争将更为激烈。

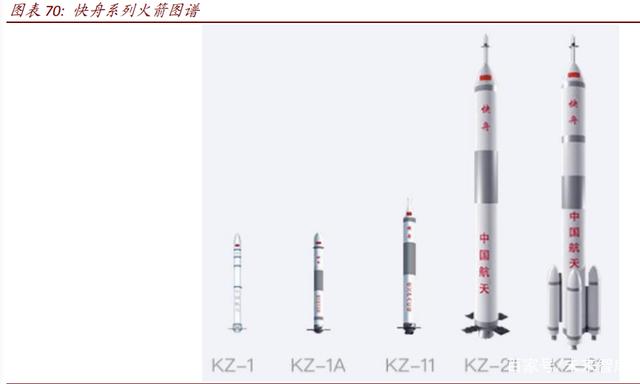

科工火箭:航天科工集团专业打造的商业火箭

航天科工火箭公司是航天科工集团为发展商业航天产业而成立的国内首家专业提供商业航天发射服务的公司,面向商业航天发射市场推出了快舟系列运载火箭。

快舟系列运载火箭的单位发射价格具有国际竞争力。据新华网报道,国际商业发射中,小型运载发射报价一般为每公斤 2.5 万至 4 万美元,而“快舟一号甲”火箭的报价不到 2万美元/公斤,“快舟十一号”报价不到 1 万美元/公斤。

商业卫星:“工业化时代”的投资机会

小卫星需求量大幅上升,或将进入“工业化”大规模生产时代

如下图所示,全球卫星发射数量从 2017 年开始出现大幅增长,从 128 颗(2016 年)增长到 351 颗(2017 年)。增长主要来自于 leo 卫星,背后的驱动因素是商业星座的部署和“一箭多星”技术的成熟。

2017 和 2018 年度全球卫星发射数量分别是 351 颗和 371 颗,其中 leo 卫星占比超过 80%。2017 年全球 leo 卫星 305 颗,相比 2016 年(80 颗)的大幅增长 225 颗,主要是来自于美国的 leo 卫星(“鸽群”和“二代铱星”)的增长;

2017 年,全球在轨遥感卫星 231 颗,其中美国有 191 颗。主要是美国 planet labs 通过 3 次发射部署了 140 颗“鸽群”立方体卫星,用于对地观测(遥感);全球在轨通信卫星新增 48 颗,主要是因为美国二代铱星(iridium next)通过 4 次发射部署了40 颗卫星,用于低轨商业通信。其中,88 颗“鸽群”卫星是通过印度“一箭 104星”的技术一次性发射,“一箭多星”技术提高了发射卫星数量的能力。

目前美国和中国的卫星轨道结构中,leo 卫星占比均达到 70%以上,低轨卫星数量的优势较为明显。

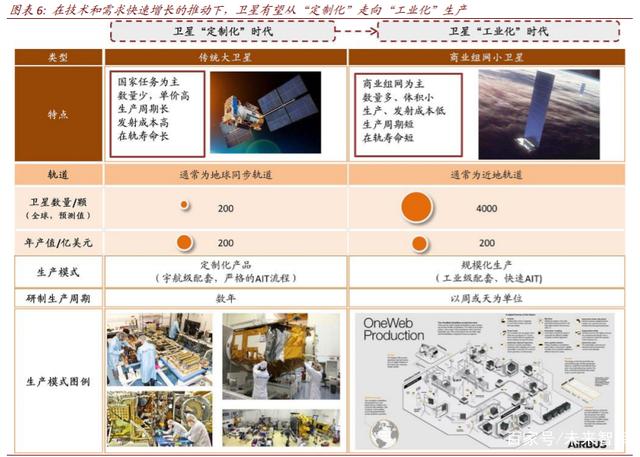

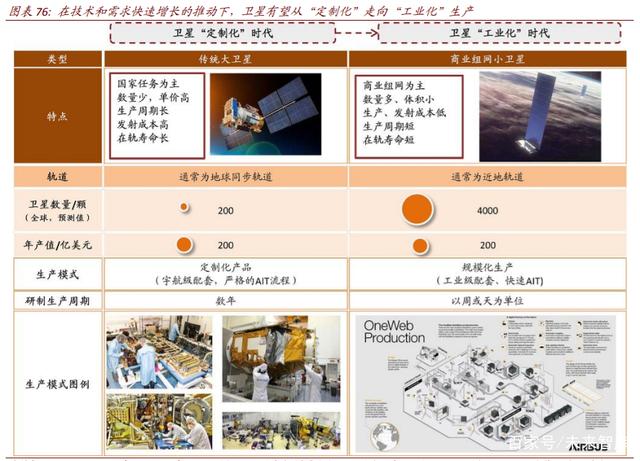

全球已知公布星座计划卫星总数量超过 2 万颗,考虑 spacex 后来申请的 3 万颗星,周期5~10 年,年均数量或在 4000 颗左右。而之前全球每年卫星发射数量只在 200~300 颗,相比提升了一个数量级。卫星数量的大幅增加,使卫星从传统的“定制化”开始走向“工业化”大规模生产,其趋势是体积减小、重量减轻、周期缩短,使用组网能力来代替单星能力。

卫星大规模的需求对其生产模式带来哪些变化?

规模化生产和技术快速迭代,是商业卫星发展的必由之路

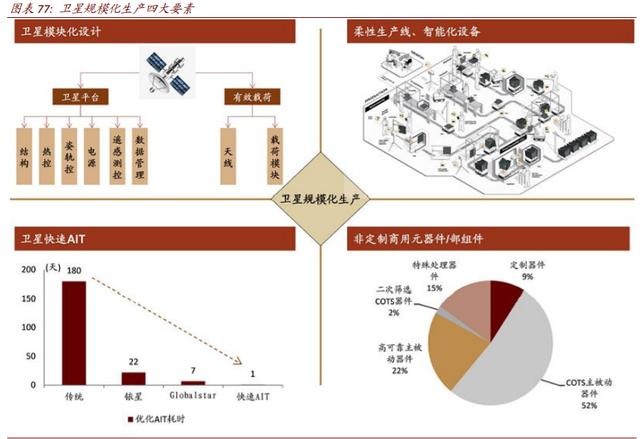

2014 年之前,卫星星座的数量级多在数十颗卫星量级,而新一代卫星星座如 spacex、波音、boeing 等多个计划星座数量都达到数百颗甚至成千上万颗量级,这对卫星的设计理念、生产方式等都带来了巨大挑战。我们认为,卫星规模化生产包含了四个方面的变革:模块化设计、智能化生产、快速 ait、优化供应链。

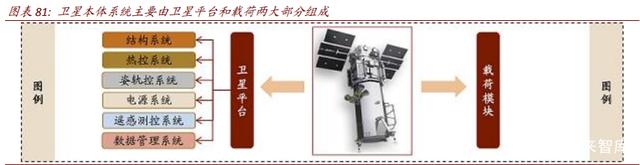

模块化设计:卫星本体主要包括卫星平台和载荷两大部分,采用模块化设计理念,可以提高分系统通用性,缩短生产时间。

柔性生产线、智能化设备:典型案列如 oneweb 与 airbus 合作的卫星工厂,创造性的采用了自动化的生产线,并使用协作机器人、智能装备工具、大数据控制系统、ar 工具等,加速整个装配、总装、试验流程,单条生产线日产 2 颗卫星。

快速 ait:总装、测试与试验(ait)是航天器研制过程中必不可少的研制环节。美国航天器传统 ait 流程需要半年以上,而美国“快速响应太空 ors”办公室通过总结优化 globalstar 和 iridium 卫星 ait 经验,快速 ait 耗时缩短到 22 小时。

优化供应链:选用商用现货(cots)器件是商业卫星降低成本的潜在方式。iridium一期的 cots 器件占比达到 50%以上,摩托罗拉通信卫星事业部认为:许多 cots 器件完全能够满足任务需求,但也有一些需要额外加固、降级和筛选,而一些关键部件则需要采用高可靠器件以提高效费比。

规模化生产目的:降低成本,缩短周期

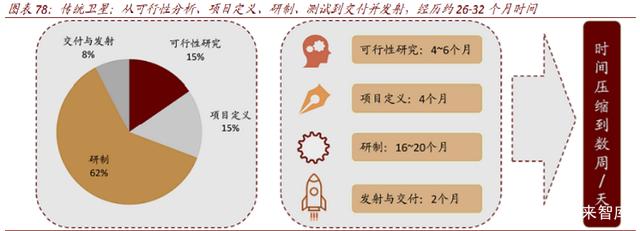

通过研究波音、洛克希德马丁、泰雷兹阿莱尼亚、欧洲宇航防务集团阿斯特里姆公司等大型卫星制造商可知,传统大型商业通信卫星的设计、制造、发射周期理论上为 26~32个月,其中,卫星的论证阶段大约需要 8~10 个月,时间占比 30%;研制生产测试需要16~20 个月,整个周期占比 62%,交付与发射时间大约需要 2 个月。

我们认为,由于卫星星座是批量生产,只需要一次性的论证和设计,并且采用流水线并行生产等方式,也可以压缩研制的时间。整体上,我们可以把卫星的设计生产周期压缩到数周/天内。spacex 和 oneweb 均声称可以达到日产卫星 1~3 颗的产能。

卫星工厂的典型案列:oneweb satellites

国际:目前较为知名的卫星规模化生产有 spacex、oneweb,以及铱星。2016 年oneweb 与 airbus 成立了合资公司 oneweb satellites,卫星工厂位于法国 toulouse,占地面积 4600 平方米(约 7 亩)。2017 年 6 月其总装线启动,并生产首批 10 颗星。在 2019 年 7 月,oneweb satellites 公司在美国佛罗里达州肯尼迪航天中心附近建成新的卫星工厂,配备两条生产线,日产 2 颗卫星。按照 spacex 和 oneweb 此前的规划,我们预计其年产能均能达到 1000 颗左右。

国内:商业卫星公司尚处于起步阶段,但普遍认为卫星规模化制造工厂是微小卫星的发展趋势之一。

卫星制造的产业链投资机会

卫星有多种分类方法:微小型化、低规化是未来发展趋势

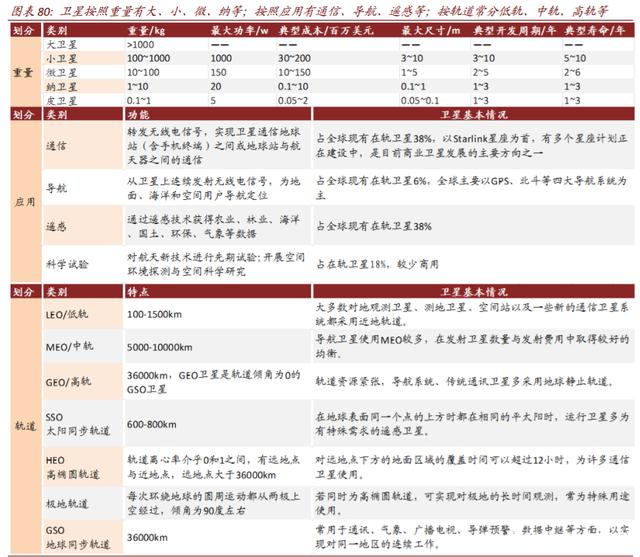

尺寸重量角度:通常认为重量 1000kg 吨以上的是大卫星,小于 1000kg 的又分为小、微、纳、皮等;

应用角度:主要包括通信、导航、遥感三大领域和科研实验等;

轨道高度角度:通常分为低轨道(leo):100~1500km,中轨道(meo):5000~10000km,高轨道(geo):36000km,以及太阳同步轨道、地球同步轨道等。

卫星分系统技术出现新的变化

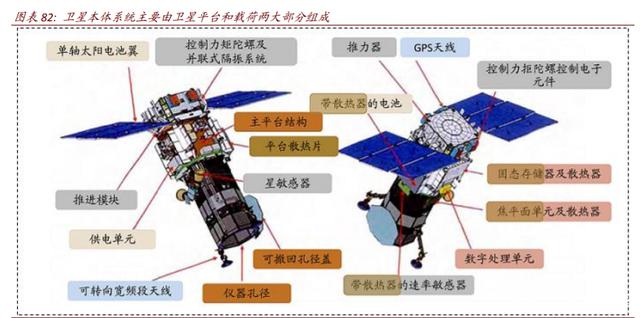

卫星的构成:由卫星平台和有效载荷两大系统组成

一般来说,卫星平台包括了结构、热控、姿轨控、电源、遥感测控和数据管理等分系统。传统卫星设计将卫星各系统分解,按照总体设计提出的要求和分系统技术特点进行设计、加工、制成硬件,然后再进行总装、测试、试验和调整。

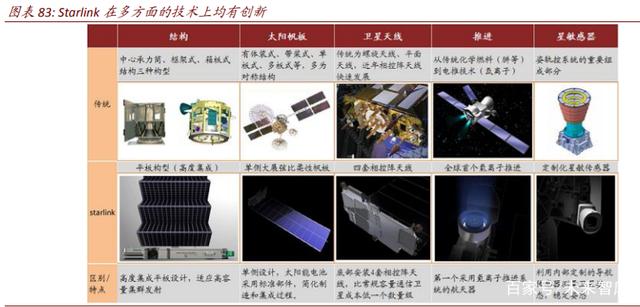

starlink 有哪些先进的卫星技术?

starlink 卫星相比传统卫星有多方面的不同:1)采用箱板式构型,高度集成;2)太阳能帆板采用单侧大展弦比柔性设计;3)全球第一个采用氪离子推进。基于多方面的新技术和规模化生产,starlink 卫星制造成本降低到 50 万美元/颗,且能够适应高容量集群发射。

卫星本体各系统投资地图

卫星平台包括了结构、电源、姿轨控、遥感测控、数据管理和热控等分系统。我国具有较为完整的卫星平台及载荷产业链,但研制能力主要集中于高校和科研院所,生产能力主要集中于传统的航天科技集团、航天科工集团、中电科、中科院体系内。近些年,我国商业卫星公司逐渐兴起,主要以卫星整机研制为主。

卫星电源系统

定义及功能:电源系统是由太阳电池阵、储能蓄电池组、电源控制器与配电器等三部分组成,是星上产生、储存、调节和变换电能的服务系统。电源系统在整星重量中约占10%~45%比重,相较与其他分系统而言这个比重是非常大的。对于低轨卫星而言,卫星电源系统质量占卫星净质量的 25%左右,对高轨卫星而言,将达到 45%左右。

太阳电池阵:通常采用转换效率大于 28%的 gainp2/gaas/ge 三结砷化镓材料;

锂离子蓄电池组:由锂离子电池串联或并联组成;

电源控制器:由分流稳压充电调节电路、信号处理单元电路、二次电源变换电路、蓄电池工作状态监测及保护电路以及整星供配电单元电路等功能电路组成。

工作模式

充电模式:在光照期,太阳电池阵为星上负载供电,同时通过充电调节模块为储能蓄电池组充电;

分流模式:当太阳电池阵输出功率大于负载和蓄电池的充电所需功率时,分流调节电路经控制后开始逐级顺序分流,调节太阳电池阵输出功率,使母线电压稳定;

放电模式:阴影期或光照期峰值负载开机而太阳电池阵输出功率不足时,蓄电池组给电源母线供电。

产业格局:

国际上:目前,国外卫星研制都采用总体结构,其卫星供配电系统各分部件为全球采购,没有电源系统集成的供应商。国外卫星电源系统各分部件对应主要供应商为:蓄电池——法国 saft、美国 yardney 和 eagle-picher、俄罗斯 saturn 公司、英国 aea 技术公司、加拿大的 blue-star 公司和日本的 gs-yuasa 公司;太阳电池——美国 emcore、spectrolab、德国 rwe;控制器——法国 alcatel 等公司。

卫星姿轨控系统

定义及功能:姿轨控分系统通常由敏感器、控制器和执行机构组成。

敏感器:主要有地球敏感器、太阳敏感器、星敏感器、陀螺等。其中,星敏传感器占卫星整体成本的 5%-15%(不包括卫星发射费用);

执行机构:动量轮、反作用飞轮、太阳帆板驱动分系统、推进分系统等;

控制器:由控制计算机作为卫星主要控制器。

推进分系统:推进分系统主要功能是为卫星的轨道转移和位置保持提供推力,为卫星姿态控制提供控制力矩。通常分为化学推进、电推进、微推进和新型推进四大类。其中,电推比冲是化学推进的 10 倍 ,可大大节省推进剂,减轻卫星重量,目前应用广泛的是离子推进和霍尔推进。

离子推进:1984 年休斯公司首次采用氙作为推进剂,开启正式空间应用,截至 2012年底,国外进入太空的氙离子推力器有 176 台。

霍尔推进:具有系统简单、工作电压较低、综合性能好等特点,主导了目前电推进应用。现有霍尔推进通常以氙气为工质,但近些年各国纷纷采用氪气作为推进剂。

整体来说,电推可以减轻卫星发射重量,提高承载效率。以有效载荷 500kg 的卫星为例,对比全化学、混合推进和全电推进三种方式可知,电推进系统应用程度越高,发射重量越轻,承载效率越高。

产业格局:

1、推进分系统:

国际:1)化学推进:美国 olin 公司、marquardt 公司、atlantic research 公司和英国的royal ordnance 公司,欧洲 eads 下属的 astrium 公司;2)电推进:美国 nasa、primex宇航公司、空间系统劳拉公司、俄罗斯火炬局。

2、飞轮:

国际:美国 ithaco、nasa、honeywell 和德国的 tdlix 公司,飞轮技术全球领先。此外,还有日本 nestra、加拿大 msci 公司、英国 clyde space 和 surrey(sstl)公司。

3、星敏传感器:

国际:国际上航天用星敏传感器已经形成产业规模,代表机构/公司有:美国洛克希德马丁公司、喷气推进实验室、哥达德空间技术中心、丹麦技术大学、ball 公司、意大利伽利略空间技术公司、法国 sondern 公司等。

卫星测控系统

定义及功能:主要完成卫星系统工作状态的采集和下传,地面控制指令的接收、处理和分发,并未地面段测距操作提供测距信号转发通道。典型通信卫星测控分系统包括遥测/遥控天线及网络、测控接收机/发射机、遥测单元、测控单元及功率放大器等。

卫星数据管理

定义及功能:数管分系统的主要功能是分配遥控指令和数据,采集、处理和存储来自卫星及有效载荷的数据,并实现格式化。早期的数管分系统常与测控分系统结合,近期的数管系统常常使用带有冗余设计的星载计算机。以美国火星侦察卫星为例,其数管分系统的重要组成部分有:星载计算机、运行软件、固态存储器。

星载计算机:进行卫星姿态控制和程序控制;接收遥控命令和数据注入;对大量数据进行适时处理和传送;监视卫星和航天飞行器的运行状态,进行故障诊断。

运行软件:是星载计算机上的应用程序。比如故障保护系统,该程序持续监测航天器的数百个部件,以发现存在的问题。

固态存储器:固态记录仪是卫星上科学仪器数据的主要存储设备,卫星所收集的数据被存储在这个存储器中,数据传输到地球后,才会被新的科学数据覆盖。

星热控系统

定义及功能:通过阻热或强化传热等手段,控制卫星与空间环境的热交换过程,使其在空间热环境和设备热耗的条件下,达到正常工作的温度范围。卫星热控制分为主动热控制与被动热控制两类:

被动热控技术:指无反馈和无能量消耗,通过部件自身热物性对卫星温度进行自然调节的方式。被动热控方式通常包括:热控涂层、多层隔热材料、热管、接触传热、相变储热(pcm)等。

主动热控技术:是以卫星的温度作为控制反馈,以主动调节辐射和导热参数、主动加热和冷却为手段,完成对卫星控温的目的。主动热控方式主要包括:辐射式、传导式、对流式、电加热方式,致冷方式等。

工作环境:小卫星由于低热惯性和复杂多变的热环境,比大卫星有更强烈的温度不稳定性,因此相较大卫星而言需要更完善的热控系统设计。在热控方式上,多数主动热控方式不能满足小卫星集约化设计要求,而诸多新型高效热控方式又没有得到充分工程验证,因此在今后很长一段时间内小卫星的热控系统将主要依赖于被动热控方式。

工作阶段:卫星工作过程通常有三个阶段,即发射前的地面段、上升段和轨道段(含转移轨道段,运行轨道段)。

地面段:主要指卫星处于发射场发射塔上测试和待发射阶段。热控分系统要适应不同发射场区的气候条件以及大气温度、湿度等气象条件。对于有整流罩和无整流罩的情况要单独制定热控措施,解决整星测试时的仪器设备工作发热问题。

上升段:指卫星从起飞到进入轨道前的飞行阶段。卫星表面(无整流罩保护)或整流罩表面将受到强烈的气动加热而升高温度。热控系统要考虑气动加热或整流罩加热问题,此时卫星的热边界条件与工作轨道时完全不同。

轨道段:指卫星进人轨道后,直至完成预定任务的时间段。此时卫星温度主要受制于空间外热流(取决于航天器的构形、姿态、轨道高度、热控措施)和航天器仪器设备的热功耗及工作模式。

卫星总装公司

我国卫星制造包括国企和民企,近些年长光卫星、银河航天、微纳星空、天仪研究院等,民营企业发展迅速。

主要公司:中国卫星、航天电子、航天电器、鸿远电子等

我们认为,目前国内低轨卫星星座正处于起步阶段,产业链上游的卫星制造和火箭制造细分产业会先受益。卫星运营及服务,以及衍生的车联网、地面设备等还需要一定的时间。

卫星总装上市公司中,中国卫星是我国微小卫星的龙头;

卫星及火箭配套企业有航天电子(卫星测控、姿轨控、线缆等)、航天电器(航天用连接器主要供应商)、天银机电(星敏传感器,未覆盖)、康拓红外(星载计算机等,未覆盖)、欧比特(宇航电子,未覆盖)等;

卫星运营公司国内主要是中国卫通;

地面设备及卫星应用服务包括海格通信、航天宏图(未覆盖)、四维图新、数字政通、超图软件等。

卫星导航:北斗三代性能接近 gps,生态链培养有待提高

全球四大卫星定位系统:gps,北斗,galileo,glonass

全球卫星导航系统(gnss,global navigation satellite system)能在地球表面或近地空间的任何地点为适当装备的用户提供 24h、三维坐标和速度以及时间信息的空基无线电定位系统,包括一个或多个卫星星座及其支持特定工作所需的增强系统。目前,全球范围内,能实现全球覆盖的 gnss 主要包括美国的 gps,中国的北斗,欧盟的 galilio 和俄罗斯的 glonass。

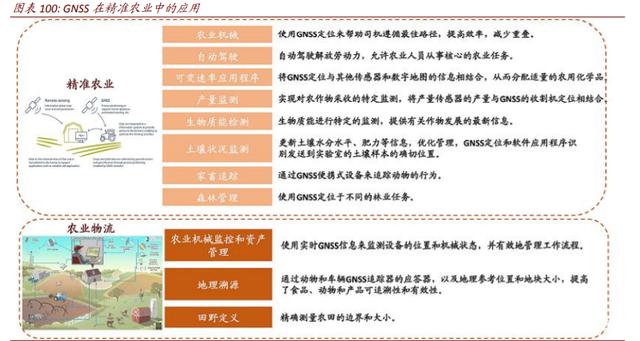

精准农业与高精度测绘是高精度领域的两个重要应用场景。2018 年,我国高精度卫星导航产值 66.1 亿元,yoy+5.0%,2010~2018 年 cagr 25.1%。其中高精度 gnss 接收机 2018年市场规模为 18.9 亿元,按照国产高精度 gnss 接收机销量约占 50%的比重测算,我国高精度北斗接收机规模达到 9.45 亿元。ndp consulting 根据 2005~2010 年北美市场数据测算,在农业领域全面应用 gps 可以增加 10%的产量、降低 15%的成本投入,在测绘领域全面应用 gps 可降低 59.8%的人力成本、降低 30%的资本投入、降低 32.4%的能源成本。

精准农业:应用前景广阔,2025 年市场规模可达 113 亿元

我国北斗自动驾驶系统农机渗透率低于 1%,远远落后于美国 40%的渗透水平,增量空间较大。精准农业是指应用不同的技术和解决方案来管理农业生产的多变性,以提高作物产量和减少环境影响,帮助农民提高效率。截止 2018 年底,由我国自主研发的北斗智能化农机监控终端设备在 21 个省市区、378 个县市、1200 多个农场推广应用,累计装机量超过 30000 台,覆盖 6000 万亩耕地。其中,新疆已经推广安装了北斗自动驾驶终端超过10000 台,精准农业作业面积超过 1200 万亩。

我国 2025 年精准农业市场规模可达 113 亿元。根据国家统计局,我国 2018 年大中型农业拖拉机数量为 422 万台;根据《2019 中国卫星导航与位置服务产业发展白皮书》,我国 2018 年农机数量为 3 万台,计算渗透率为 0.71%。我们预计 2025 年我国北斗导航渗透率将分别上升至 4.84%(假设每年增加 0.59%);预计未来农机数量按照 3.83%(2016~2017)的增长率增长,2025 年我国农机数量将达到 549 万台;按照单台农机导航设备价格 4.25 万元(2020 年价格为 5.5 万元,假设每年降低 0.25 万元)测算,2025年精准农业市场规模达 113 亿元(仅考虑北斗农机导航设备)。

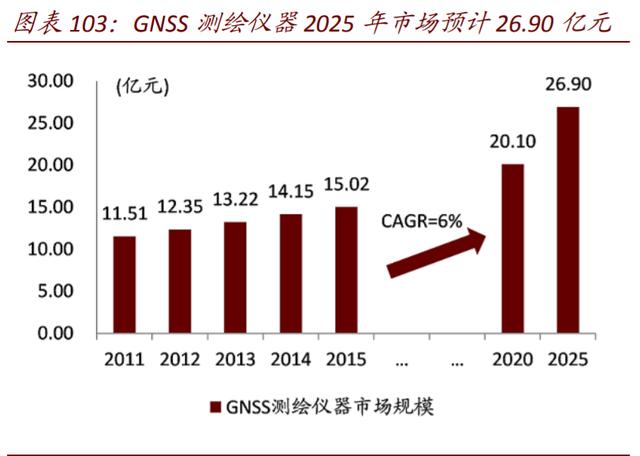

高精度测绘:预计 2025 年 gnss 测绘仪器市场规模 26.90 亿元

测绘仪器是指在工程规划设计、施工及经营管理等阶段进行测量工作所需用的各种定向、测距、测角、测高、测图等方面的仪器。卫星导航测绘仪器从技术、精度、数字化、功能应用、数据处理等方面全面超越常规测绘仪器。

据统计,2015 年 gnss 测绘仪器市场规模 15.02 亿元、yoy+6%。我们判断,随着国家基础设施建设、国家地理国情监测、城镇化战略的不断推进,卫星导航测绘仪器市场将保持稳定增长,2025 年市场预计可达 26.90 亿元。

智慧城市:北斗高精度定位赋能智慧城市发展

北斗导航系统有望在智慧城市建设中获得广泛应用。截至目前,我国智慧城市试点名单近 300 个,随着物联网、云计算等技术的发展,智慧城市作为新型信息化的城市形态,未来发展前景广阔。北斗卫星导航系统作为智慧城市的三大基础设施之一,在城市燃气、城镇供热、电力电网、供水排水、智慧交通、智慧养老等多种行业提供了北斗高精度服务,有效推动智慧城市基础设施的优化和完善。

千寻位置有望加速北斗在 iot 领域的应用。2015 年 8 月,阿里巴巴与中国兵器工业共同出资设立千寻位置。千寻位置基于北斗卫星系统(兼容 gps、glonass、galileo)基础定位数据,利用遍及全国的北斗地基增强站及自主研发的定位算法,通过互联网技术进行大数据运算,为遍布全国的用户提供精准定位及延展服务。千寻位置自成立以来,与多方合作,重点布局无人驾驶、无人机、电子地图、共享单车等领域,助力北斗系统应用推广。

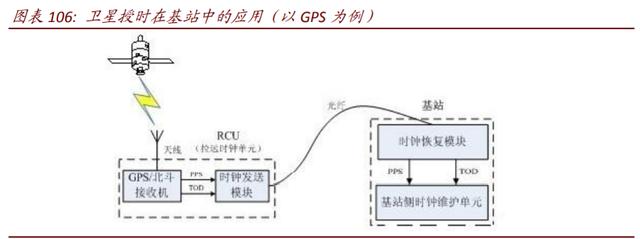

北斗系统在 5g 基站授时领域有广阔应用前景

目前 4g 网络时间同步需求为±1.5μs,而未来 5g 网络时间同步的需求为±130ns,网络 prtc 设备的时间同步要求为±30ns,这些为 5g 通信系统的正常运行和增值服务带来巨大挑战。依托国家标准时间,应用北斗卫星,可使全网任意节点间的时间同步精度优于 30ns。

目前,基于北斗的 4g 通信基站时间同步设备,已成功应用于中国移动通信集团新疆有限公司、河南省电信公司的现网中;基于北斗的 5g 通信基站时间同步设备,已在中国移动通信集团上海有限公司的现网中通过了入网测试,为其应用到 5g 同步网中拿到了入网通行证,并将伴随着 5g 的正式商用而进行规模化的部署。

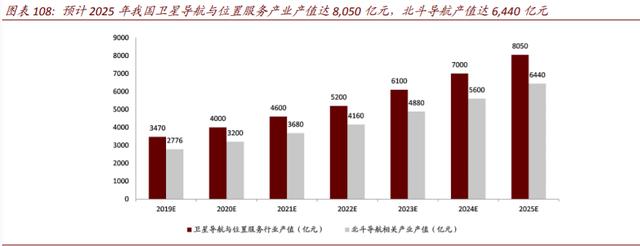

预计 2025 年我国卫星导航产值达 8050 亿元,北斗导航产值达 6440 亿元

总体来看:根据《2019 中国卫星导航与位置服务产业发展白皮书》,2018 年我国卫星导航与位置服务产业产值达 3,016 亿元、yoy+18%、2012~2018 年 cagr 24%,其中北斗对产业的核心贡献率达 80%。根据前瞻研究院预测,2019~2025 年我国北斗卫星导航产值增长率将保持在 15%左右,预计到 2025 年我国北斗卫星导航产值规模将达 6440 亿元。

分产业链环节来看:2018 年终端集成和运营服务占比分别为 35%和 42%。随着产业链成熟,各环节竞争加速,特别是终端集成环节,2018 年同比减少 2ppt。多年的市场积累使终端需求逐渐稳定,终端价格稳中趋降,终端设备附加值较低且其市场竞争压力明显,而下游的运维服务则具有较强的灵活性,推动下游运维服务环节快速增长,在产业链中涨幅最快。

主要公司:海格通信、华测导航、华力创通、北斗星通、千寻位置等(略)

卫星遥感:商业应用快速崛起

全球卫星遥感市场:美国在遥感卫星运营、制造、分辨率等方面遥遥领先

卫星遥感(satellite remote sensing)是指卫星从高空通过传感器探测和接收来自目标物体的信息(如电场、磁场、电磁波、地震波等信息),进而识别物体的属性及其空间分布等特征,目前广泛应用于基础地理信息测绘、智慧地理空间框架建设、农业、林业、国土资源、勘探等重要行业。遥感系统由遥感器、遥感平台、信息传输和信息处理设备组成,其中遥感器是遥感系统的核心。

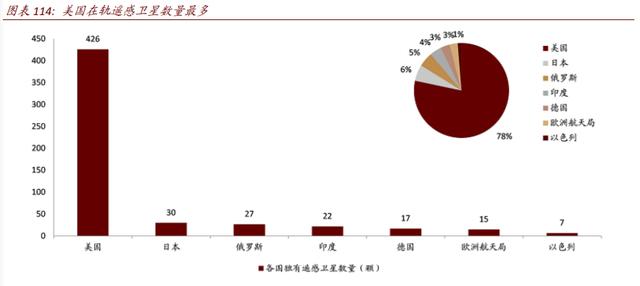

据 ucs(the union of concerned scientists)统计,截至 2019 年 9 月 30 日,全球在轨卫星总计 2218 颗,其中共有 838 颗为遥感卫星,占比 38%,仅次于通信卫星。

从国别来看:美国遥感卫星数量(426 颗、51%)遥遥领先;

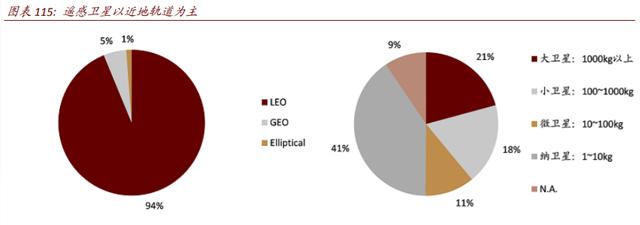

从轨道来看:以近地轨道(leo)遥感卫星为主、占比逾 90%;近地轨道部署遥感卫星,具有卫星成本低、发射费用低、无轨位限制等特点;

从载重来看:以小卫星及微纳卫星为主、合计占比约 70%;遥感卫星越来越小型化、星座化,研制周期短、成本低。

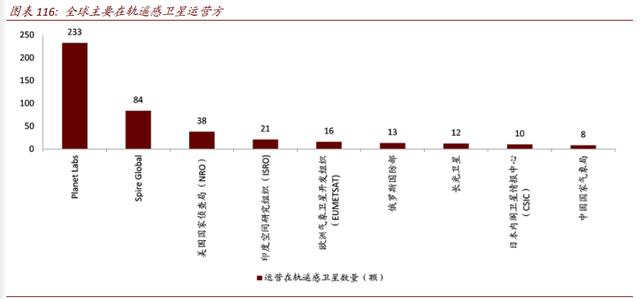

美国在遥感卫星运营、制造、分辨率等方面遥遥领先。从在轨卫星数量来看,遥感卫星运营商 top10 中,美国 planet labs 运营遥感卫星数量 233 颗,美国 spire global 运营遥感卫星数量 84 颗;我国长光卫星运营遥感卫星 12 颗、跻身前十。遥感卫星制造商 top10中,美国 planet labs 研制遥感卫星数量 218 颗。

遥感卫星的主要用途: 目前国防安全为主,基建、环境监测等商业用途快速崛起

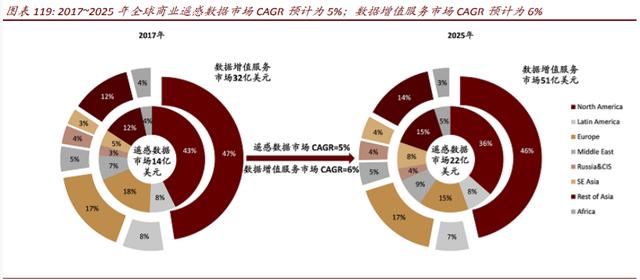

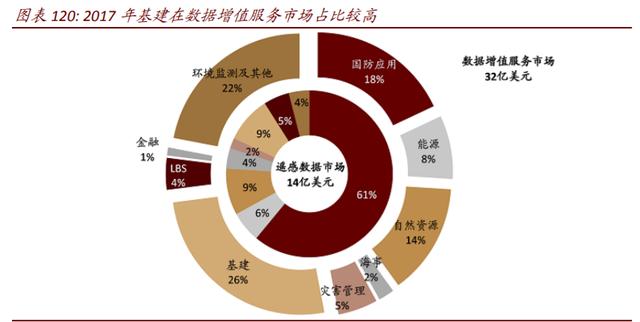

根据 euroconsult 统计,目前全球商业遥感数据及增值服务市场规模 46 亿美元。其中数据市场规模为 14 亿美元、数据增值服务市场规模为 32 亿美元,增值服务市场增长(过去 5 年 cagr 7%)快于数据市场(过去 5 年 cagr 5%)。按照数据市场增长 cagr=5%、增值服务市场 cagr=6%测算,2025 年数据市场规模为 22 亿美元,增值服务市场规模为 51亿美元。

2017 年国防应用占全球商业遥感数据市场 61%,行业级应用在全球商业遥感增值服务市场占比较高。据 euroconsult 统计,基建相关的行业应用(如测绘制图、土地清册等)在全球商业遥感数据市场和增值服务市场分别占比 9%和 26%,而国防应用在数据与增值服务市场占比分别为 61%与 18%。

自然资源:艾伦珊瑚图集(allen coral atlas)是由 planet labs 对地球上珊瑚礁群捕捉到的高分辨率图像。亚利桑那州立大学和昆士兰大学的研究团队密切合作,对图像中阻挡洋底景色的大气层和海水等元素进行去除并分析“清洁”后的图像,从而探测到珊瑚礁的白化现象。艾伦珊瑚图集能够对保护珊瑚礁生态系统提供重要的数据支持。

环境监测:starling 由空客、非营利组织 forest trust 和总部位于荷兰的 sarvision 联合开发,向雀巢、费列罗等公司提供森林监测服务,帮助其完成“供应链零砍伐”的承诺。

我国卫星遥感产业发展机会:小型卫星尚有较大发展空间

近年来我国遥感卫星发射数量明显增加,微纳卫星尚有较大发展空间。据《中国测绘》,国内民用遥感卫星的发射数量逐年增加,2012 年国内发射 3 颗遥感卫星,到 2018 年,国内发射了 40 颗遥感卫星。

技术层面上,美国 1999 年就已发射全色分辨率 1m 级别的遥感卫星,法国、以色列、印度等过也在多年前就步入了亚米级的遥感卫星行列,尤其是美国 worldview-4 的空间分辨率已经达到了 0.31m。我国高景一号、高分二号的空间分辨率虽然已经进入亚米级,但遥感数据精度仍有提升空间。

应用层面上,我国遥感行业应用层次、深度和广度远不及美国,应用主要集中于政府部门、科研机构和大型国有企业。在此次防疫抗疫中,卫星遥感广泛应用于复工复产监测。1)遥感卫星对夜间地球表面的光亮数据显示,中国夜间灯光数据正在回升。以京津冀地区为例,夜间灯光亮度自 2 月下旬起出现提升;2)使用通信卫星和岸基基站获取的船舶数据显示,中国沿海及内河的船舶活跃度正在快速恢复,港口船舶航迹密度的提升表明船舶出港、航行的活跃度提升。

主要公司:digitalglobe、planet labs、长光卫星、天仪研究院等(略)

太空旅行,太空采矿等新应用

太空旅行:virgin galactic,blue origin,spacex

太空旅行一般是指非以执行任务为目的而搭乘航天器飞行的活动。2001~2009 年,有 7位太空游客乘坐俄罗斯联盟号飞船飞往国际空间站,共进行 8 次太空飞行。近几年一些商业航天公司,如 virgin galactic、blue origin 都在致力于普及太空旅行。

virgin galactic

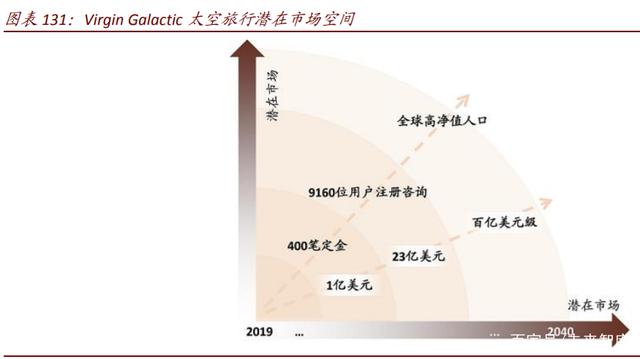

太空旅行领域内的首家上市公司。virgin galactic(维珍银河)由 virgin group(维珍集团)创始人成立,2019 年上市(股票代码 spce),旨在提供私人太空旅行服务,目前维珍银河的单次船票定价为 25 万美元,可持续飞行时间约 90 分钟。2018 年 12 月和 2019 年 2月,virgin galactic 成功完成两次载人飞行;2019 年 7 月,公司与 hedosophia 宣布合并;2020 年 2 月公司开放“one small step”在线预订通道,客户可通过支付 1000 美元可退还押金进行预订。2019 财年,维珍银河实现收入 400 万美元,净利润-2.1 亿美元;现阶段,virgin galactic 主要通过运输科学有效载荷并提供工程服务来实现收入。

400 笔太空旅行定金,约 1 亿美元的潜在收入。截至 2020 年 4 月 29 日,已有 9,160 位用户注册咨询;已收到来自 44 个国家的客户、累计 400 笔定金,意味着 1 亿美元的潜在收入。

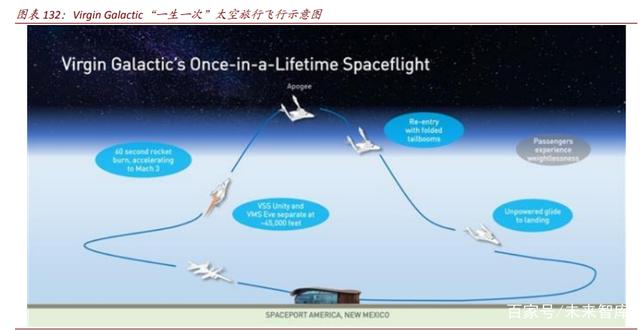

运载飞机 carrier aircraft:白骑士 2 号(whiteknighttwo)是 virgin galactic 的运载飞机,使用双机身,旨在搭载太空飞船 spaceshiptwo,在飞行到高度约 45,000 英尺时,释放太空飞船,太空飞船再飞向太空。

太空飞船 spaceship:太空船 2 号(spaceshiptwo)是一种可重复使用的太空船,能够携带两个飞行员和多达六名未来的宇航员进入太空,然后安全地将其返回地球。从运载飞机释放后,可持续飞行时间约 90 分钟。

blue origin

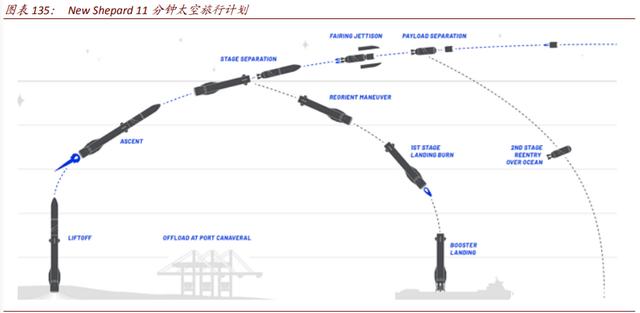

2000 年,由亚马逊 ceo jeff bezos 创立;2014 年进入轨道飞行领域,同联合发射联盟公司(ula)签订合作协议,为其在研火箭研制 be-4 火箭发动机;2015 年 11 月,达成亚轨道火箭“新谢泼德”的垂直着陆回收,是第一个成功回收的火箭;2018 年 4 月,成功试飞并回收“新谢泼德”2.0 飞行器,此次飞行达到未来任务的目标高度;目前,blue origin预计于 2020 年进行首次载人飞行,业界预估票价在 20 万美元左右,但公司尚未正式公布票价与售票。

俄罗斯联盟号

自费太空旅行最早起源于 2001 年美国富商 dennis tito 对俄罗斯“和平号”空间站赞助的交换条件,后被俄罗斯航空部门开发为“太空旅游”商业项目。每位游客必须经过严格的体检和训练才能有幸成为太空游客。太空旅程大约十天,“门票”价格以俄罗斯卢布计算,约 2000 万美元。

spacex

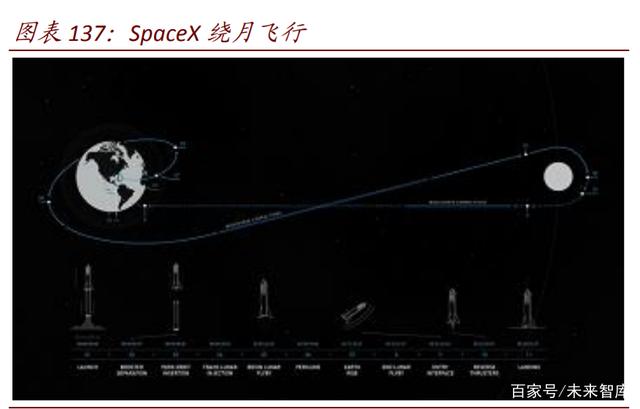

spacex 于 2018 年 9 月正式公布将在 2023 年送日本亿万富翁前泽友作进行为期一周的绕月飞行;2020 年 2 月与 space adventures 签约,计划于 2021 年底或 2022 年年初带最多4 名旅客实现太空旅行;2020 年 3 月,与 axiom space 签约,计划于 2021 年下半年用载人龙飞船将 3 名旅客送往国际空间站,旅程为期 10 天,此趟太空旅行的票价大约为 5500万美元。

太空采矿:deep space industries,planetary resources,起源太空

在火星和木星行星带上,目前已知有超过 9000 颗直径大于 46 米的小行星,其中不少拥有重金属、碳等矿石资源以及水资源,这些资源将会为地球带来无尽的价值。太空采矿主要涉及法律和技术两方面。

法律上:目前美国和卢森堡是唯一对太空采矿立法的国家。2015 年 11 月,美国通过《太空采矿法》赋予美国公民获取太空资源的权利;2017 年 8 月,卢森堡通过《太空采矿法》,允许私营企业太空采矿,合法采回的矿物归企业所有。

技术上:目前技术是阻碍人类进行太空采矿的最大障碍,但是已经有一些公司与研究机构致力于小行星采矿的相关工作,未来发展值得期待。

市场空间:根据美国市场调研机构 markets and markets,2018 年太空采矿的市场规模为6.5 亿美元、2025 年市场规模预计可以达到 28.4 亿美元。

deep space industries:是一家总部位于美国的专门从事小行星采矿研究的公司,2015 年在卢森堡办事处启动了“spaceresources.lu”计划,旨在在卢森堡创建太空采矿生态系统及法律框架。dsi 在小行星采矿技术上已取得很大发展,2015 年 5 月已经发射了第一艘太空飞船,对其小行星勘探技术进行了测试;2016 年 1 月 28 日,成功地实现了首次编队卫星无人操控式自主轨道机动测试。2019 年 1 月被 bradfordspace 收购。

jaxa:为日本宇宙航空研究开发机构,其 2003 年发射的“隼鸟 1 号”是首个对小天体采矿的飞船,于 2010 年返回地球,带回约 1500 粒岩石样本,包含有橄榄石,辉石,斜长石和硫化铁等矿物。2014 年,jaxa 发射了“隼鸟 2 号”,并在 2019 年 4月成为第一个成功“轰炸”小行星的探测器。目前“隼鸟 2 号”携带所采集的岩石样本,正在返回地球。

planetary resources:总部位于卢森堡,目标是开采小行星中的水资源,用来在太空中生产推进剂或作为人类在太空中的生命保障支持。2018 年 1 月,公司成功发射 6u立方体卫星 arkyd-6,并对水资源探测进行了测试。2018 年 10 月 31 日,公司被区块链公司 consensys 收购。

起源太空:是我国目前唯一一家小行星采矿公司,2017 年在北京成立。2019 年 10月,获得来自经纬中国的天使轮、线性资本的天使+轮,总计近 5000 万人民币的投资 。

深空探测:空间科学探索的重点方向之一

深空探测是指人类对月球及更远的天体或空间环境开展的探测活动,作为人类航天活动的重要方向和空间科学与技术创新的重要途径,我们认为,是当前和未来航天领域的发展重点之一。

开展深空探测的主要研究对象一般由近及远:月球是深空探测的起点和前哨站;火星是月球之后的又一个探测热点;小天体探测也日益受到重视。目前多目标多任务探测也是深空探测的一种重要形式。

探测方式:一般包括飞越、硬着陆(撞击)、环绕、软着陆、无人采样返回、载人探测等形式。

……

(报告观点属于原作者,仅供参考。报告来源:中金公司)

如需报告原文档请登录【未来智库】。

与本文知识相关的文章: